日本企業の資金調達。そのなかでも間接金融を支える存在として、金融業界の中心だったのはメガバンクといっても過言ではないでしょう。

しかし、現在の低金利環境下では本業の融資の収益の低下が著しくなってきています。そんななかで各社は銀行を中心にしつつも「証券」や「資産運用」、「決済」などの周辺の金融業務も取り込むことで、収益源を増やして、金融グループを築いてきました。

この記事では3メガバンクグループと最近勢いのある三井住友トラストを加えた4グループが、どの分野でどの子会社があるかを抜粋して表にしてみたものです。

グループ比較

基本的にはどのグループもフルラインナップで金融子会社を揃えています。

このなかで個人的に注目している分野のひとつが消費者金融です。元々貸し出しという点では銀行法んたいでカードローンなども行っていて親和性が高い消費者金融分野については、利益率も高く効率よく収益を稼ぎ出していました。

また、最近注目を集めているのが決済分野です。

メガバンク自体が合併を繰り返してきたため、複数あるカード子会社の統合し効率化を測ったり、元々City Bankが持っていたカード子会社を三井住友信託が買収し、三井住友トラストクラブとなったりしています。

また、三井住友FGはGMOペイメントと決済プラットフォームの開発などを行なっています。

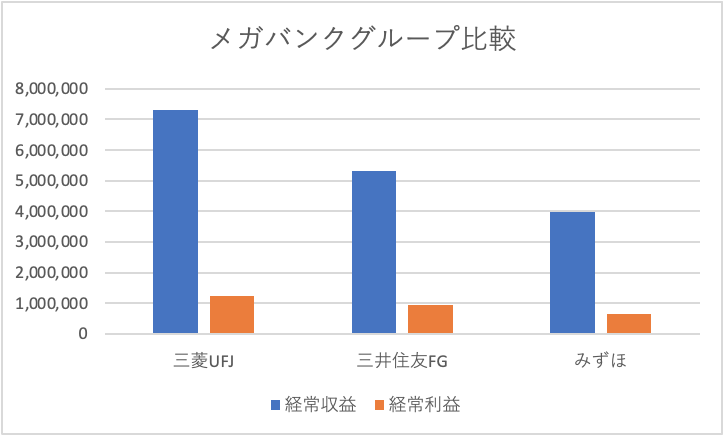

グループの業績

2020年度の決算では三菱UFJグループが経常収益も経常利益も一番大きいです。ただし利益率では三井住友FGがが一番高く、効率よく稼いでいます。

どのグループでも現在は売り上げ、利益共に銀行子会社が主力となっていますが、低金利環境が続く中で国内銀行以外の収益を稼ぐ力が求められています。

リーマンショック後は海外融資を増やしたり、証券や信託、カードをはじめとした周辺事業にも力を入れてきています。

規制緩和もあり、ITなどでも子会社を作れる様になったため、銀行以外の業務にこれからは注目しています。

参考

上場企業の業績はSBI証券、マネックス証券等を参照

コメント