生命保険業界とは

保険は多くの人から保険料を集め運用し、事故や人が亡くなりお金が必要になったときに保険金を支払います。

その保険業界のなかでも保険業の免許を持って人の死亡リスクや生存リスク、病気のリスクに関して保険の給付を行う業界です。

生命保険と損害保険の違い

その保険を支払う対象が事故や物だった場合にを「第二分野」と呼び損害保険会社が担当し、対象が人や生命だった場合には「第一分野」と呼び生命保険担当します。

その後、怪我や入院に備えるいわゆる傷害保険や医療保険など「第三分野」と呼ばれるものが現れ、こちらは生命保険会社、損害保険会社ともに扱うことができます。

生保も損保も事業をするためには免許が必要で明確にすみ分けられていました。以前はそれぞれの業界への参入も厳しく制限されていましたが、1996年に子会社を通じたお互いの業界への参入が許されるようになりました。現在では親会社が損保の生保会社も業界内で存在感があります。

相互会社と株式会社の違い

生命保険業ならではの会社形態として相互会社があります。

普通の株式会社では株主が資本金を出資し、意思決定を株主総会で行います。

一方で相互会社はの代わりに保険契約者が会社の持ち主となって、保険契約者から選出された社員総代による社員総代会が意思決定機関になります。

実質的に保険会社自身が社員総代を選んでいるためガバナンスについては疑問もありますが、相互扶助の精神に基づいた伝統的な会社形態です。

| 株式会社 | 相互会社 | |

| 性質 | 営利を目的とする法人 (商法に基づいた会社) | 営利も公益も目的としない中間法人 (保険業法に基づいた会社で 商法上の会社には属さない) |

| 資本 | 資本金 | 基金 |

| 法人の持ち主 | 株主 | 社員(従業員ではなく保険契約者) |

| 意思決定機関 | 株主総会 | 社員総会 |

| 保険関係 | 営利保険 (保険契約により保険関係が発生) | 相互保険 (社員関係と保険関係が同時に発生) |

| 代表的な会社 | 第一生命、大同生命 etc. | 日本生命、明治安田生命 etc. |

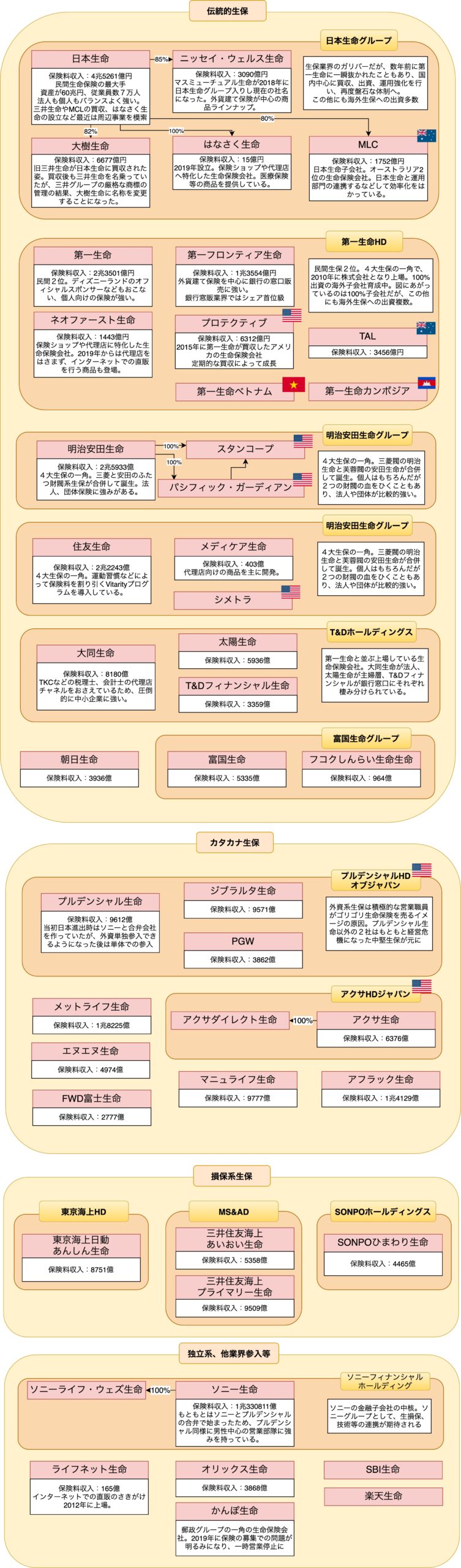

生命保険業界

生命保険業界地図

伝統的生命保険会社

生命保険業界のメインストリーム。伝統と歴史のある生命保険会社です。損保がほぼ3社に統合されているのに比べると、特定の分野や業種に強みを持つ中堅生保は存在感があます。しかし経営に行き詰まった中堅生命保険会社が外資系の企業などに買われることもあるため安泰というわけではありません。

このなかでも国内大手の歴史も長い生命保険会社4つである「日本生命」「第一生命」「明治安田生命」「住友生命」を4大生保と呼びます。

いわゆる「保険のおばちゃん」と呼ばれるような自社で雇用している営業職員を主力の販売チャネルとしています。古い販売手法だとは言われながらもいまだに国内市場のメインの販売手法です。

最近では、保険代理店や銀行での窓口販売、さらにはネットなど様々な販売チャネルが出てくるなかで、それぞれの販売チャネルに合わせた専門の子会社などの設立を通じて成長する市場へも食指をのばしています。

損保業界に一足遅れて、ここ10年ほどは買収や出資を通じて海外進出にも取り組んでいるため、これから改革がすすむことが期待できそうです。

外資系生保

意外と勢いがあるのが外資系生保です。

特にプルデンシャル生命が代表的なな男性の営業部隊が中心でゴリゴリの営業のイメージが比較的強いです。

一方で経営に行き詰まった日本の中堅生保を買収して参入もよくあるパターンのひとつです。

特定の分野や業種に強い中堅生保を取り込むことで

損保系生保

最近、力を伸ばしているのが損保のグループの生保です。

1996年に生損保の相互参入が自由化され、損保会社も子会社を通じて生保事業を行えるようになりました。損保の強い代理店を通じた営業などが強く、生損保セットで売る場合もあります。

収入保障保険などの商品も比較的早く売り出すなど、保障性商品に力を入れている印象

独立系、異業種参入

最近ではもともと持っている顧客基盤を生かした異業種参入もさかんです。

楽天などは、楽天市場でのポイントアップなどの顧客基盤を生かした訴求方法を行っています。

また、ネット直販が中心の独立系生保のライフネット生命もコロナで伝統的な生保が対面販売ができず苦戦するのを横目に販売件数を増やしています。

自社の顧客基盤やネットを通じて販売するため、営業へのコストを安く抑えて比較的お手頃な値段で簡単な商品を売る傾向が多いようです。そのため販売金額としてはまだまだ小さい会社ばかりですが、これからの成長が期待されています。

参考資料等

コメント