「子どもの口座で株式投資をしているけれど、税金まで取り返せるって本当?」そんな疑問を持つ親御さんに向けて、この記事では子どもの基礎控除を活用して、確定申告で株の税金を還付してもらう方法をわかりやすく解説します。

ジュニアNISAが2023年末で終了した現在、子どもの未成年口座は課税口座として運用するのが一般的です。しかし、確定申告をひと手間加えるだけで、源泉徴収された税金をほぼ全額取り戻せるケースがあります。年間最大で所得税+住民税あわせて約9万5,000円の還付を受けた例もあり、知っているかどうかで大きな差がつく節税術です。

そもそも「基礎控除」とは?

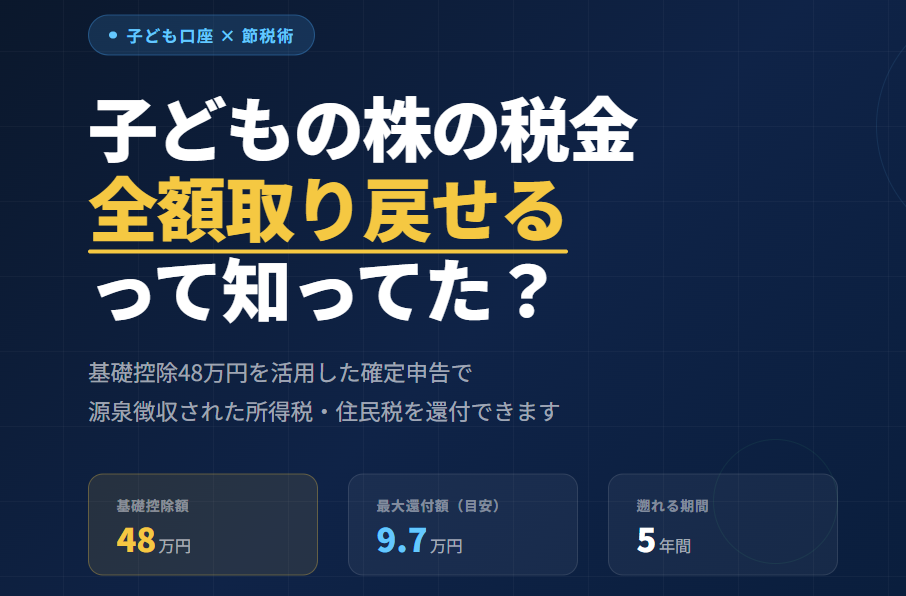

基礎控除とは、所得のある人なら誰でも受けられる控除で、年間の合計所得金額から48万円を差し引ける制度です(所得税)。給与所得のある大人だけでなく、0歳の赤ちゃんを含む子どもの口座にも適用されます。

つまり、子どもの株の利益が48万円以下であれば、本来は税金がゼロのはず。ところが「特定口座(源泉徴収あり)」で運用していると、証券会社が自動的に利益の20.315%を源泉徴収してしまいます。これを確定申告で取り返すのが今回のテーマです。

💡 ポイント:基礎控除は子どもにも適用される

基礎控除48万円は年齢に関わらず適用されます。子どもの株の利益が48万円以内であれば、確定申告をすることで源泉徴収された税金の全額が還付される可能性があります。

なぜ税金が還ってくるのか?仕組みをシンプルに解説

特定口座(源泉徴収あり)は、確定申告なしで納税が完結する便利な口座です。しかし「申告しなくてもいい」というだけで、「申告したら損」ではありません。

子どもは投資利益以外に収入がない場合がほとんどです。そのため、基礎控除48万円を使いきれていない状態で源泉徴収されています。確定申告をすることで「子どもの所得は基礎控除の範囲内なので税額ゼロ」と申告でき、払いすぎた税金が戻ってきます。

| 利益の金額 | 源泉徴収された税金(自動天引き) | 確定申告後の還付金 |

|---|---|---|

| 10万円 | 約2万315円 | 約2万315円(全額還付) |

| 30万円 | 約6万945円 | 約6万945円(全額還付) |

| 48万円 | 約9万7,512円 | 約9万7,512円(全額還付) |

| 50万円 | 約10万1,575円 | 約9万7,512円(48万円分のみ還付) |

住民税も還付される

見落としがちなのが住民税です。所得税の還付は確定申告後に指定口座へ振り込まれますが、住民税については翌年6月頃に各市区町村から還付通知が届き、別途手続きして戻ってきます。住民税の税率は5%なので、利益48万円に対して最大約2万1,500円の還付が受けられます(住民税の基礎控除は43万円)。

株の利益・配当金、どちらも還付対象

還付の対象になるのは、譲渡益(株の売却益)だけではありません。

- 譲渡益(株・投資信託の売却益):特定口座年間取引報告書をもとに「株式等の譲渡所得」として申告

- 配当金・分配金:「上場株式等に係る配当所得」として申告(総合課税を選択)

投資信託を中心に運用しているご家庭では、譲渡益が出た年に利確して確定申告し、還付された分を再投資に回すという運用も効率的です。

確定申告の手順(国税庁e-Taxを使う場合)

手続き自体はそれほど複雑ではありません。必要なものと流れを確認しておきましょう。

用意するもの

- 子ども名義の特定口座年間取引報告書(各証券会社から1〜2月に発行)

- 子どものマイナンバー(通知カードまたはマイナンバーカード)

- 親権者(法定代理人)の本人確認書類

- 還付金の振込先となる子ども名義の銀行口座情報

申告の流れ

国税庁「確定申告書等作成コーナー」にアクセス

国税庁のe-Tax(https://www.e-tax.nta.go.jp/)から「確定申告書等作成コーナー」を開きます。

「所得税及び復興特別所得税の確定申告書」を選択

申告内容の確認ページでは「年金以外に申告する収入あり(はい)」「青色申告(いいえ)」「予定納税(いいえ)」と進めればOKです。

「株式等の譲渡所得」または「配当所得」を入力

年間取引報告書の数字を入力します。譲渡益の場合は「株式等の譲渡所得等」、配当の場合は「上場株式等の配当所得等(総合課税)」を選択してください。

基礎控除が自動で適用される

「計算結果の確認」画面で還付額を確認するとほぼ源泉徴収額と一致します。利益が基礎控除48万円以内であれば、税額はゼロとなり全額還付されます。

申告書を送信または郵送

e-Taxで電子送信するか、印刷して郵送します。郵送の場合でも還付金が数万円あれば十分元が取れます。

⏰ 申告期限に注意:還付申告は5年間さかのぼれる

通常の確定申告期限は翌年3月15日ですが、税金を取り戻すための「還付申告」は5年間いつでも申請できます。「去年の分を申告し忘れた」という場合も遡って手続きが可能です。

必ず確認!「扶養控除」への影響と年齢別の注意点

この手続きで最も注意すべきなのが、親の扶養控除への影響です。子どもの年齢によって対応が変わるため、しっかり確認してください。

15歳以下(中学生以下)の場合

✅ 15歳以下は扶養控除への影響なし → 積極的に申告してOK

16歳未満の子どもは所得税の扶養控除の対象外です。投資利益によって所得が増えても親の扶養控除には影響しません。安心して確定申告を行えます。ただし住民税上の非課税計算には影響する場合があるため、合計所得135万円以下を目安に運用しましょう。

16歳以上(高校生以上)の場合

⚠️ 16歳以上は要注意!利益が48万円を超えると扶養控除が消える

16歳以上になると、子どもは親の「控除対象扶養親族」となります。扶養控除が適用されるためには、子どもの合計所得金額が48万円以下であることが条件です(2024年分まで。2025年分からは58万円以下に変更)。子どもの利益が48万円を超えると親の扶養控除が外れ、一般扶養(16〜18歳)で38万円、特定扶養(19〜22歳)で63万円の控除が消えます。

| 子どもの年齢 | 扶養控除への影響 | 確定申告の判断 |

|---|---|---|

| 15歳以下 | 影響なし | 積極的に申告してOK |

| 16〜18歳 | 所得が48万円超で扶養控除(38万円)が消える | 利益が48万円以内なら申告してOK |

| 19〜22歳 | 所得が48万円超で特定扶養控除(63万円)が消える | 利益が48万円以内なら申告してOK |

📋 16歳以上の子どもがいる場合の確認手順

- 子どもの株の利益(合計所得)を確認する

- 利益が48万円以下なら → そのまま確定申告を実施してOK

- 利益が48万円超なら → 「子どもの還付額」と「親の扶養控除の税負担増」を比較してから判断する

口座開設時の注意点:特定口座(源泉徴収あり)が基本

還付申告を行う前提として、子どもの口座は「特定口座(源泉徴収あり)」で開設しておくのが基本です。

源泉徴収ありであれば、証券会社が自動で税金を計算・納付してくれるため、利益が出ても確定申告なしでOK。還付を受けたい年だけ申告すれば済みます。一方で「源泉徴収なし」の口座の場合、利益が出た年には原則として確定申告が義務となり手間が増えます。また、16歳以上の子どもがいるケースでは、後から申告するかどうかを選べる「源泉徴収あり」の方が柔軟に対応できます。

⚠️ 投資資金の贈与にも注意

子どもの口座へ投資資金を移す場合、年間110万円を超えると贈与税の対象になる可能性があります。毎年贈与する場合は「贈与契約書」を作成し、金額や日付をその都度変えるなど「定期贈与」とみなされないよう注意しましょう。

まとめ:知っていれば得する、子ども口座の確定申告

子どもの未成年口座に基礎控除を活用した還付申告は、知っているだけで年間数万円〜10万円規模の節税効果があります。要点をまとめます。

📌 この記事のまとめ

- 子どもの株の利益・配当金にも基礎控除48万円が適用される

- 特定口座(源泉徴収あり)で引かれた税金は、確定申告で全額または一部を取り戻せる

- 所得税の還付は申告後に振込、住民税の還付は翌年6月頃

- 15歳以下は扶養控除への影響なし。16歳以上は利益48万円以内のときのみ申告が有利

- 還付申告は5年遡って申請できる

長期投資の観点からも、子どもの口座を賢く活用しながら節税メリットを最大化していきましょう。税務上の判断に迷った際は、税理士や最寄りの税務署の無料相談窓口を積極的に活用することをおすすめします。

※本記事は2025年3月時点の税制をもとに執筆しています。税制は改正されることがあるため、実際の申告の際は最新の情報を国税庁ホームページや専門家にご確認ください。

この記事に関連するおすすめ書籍

子どもの投資・税金まわりをより深く学びたい方に向けて、実践的な書籍を紹介します。

📚 関連書籍

子どもの口座で投資を始めたご家庭に最適な一冊。GAFAMからニトリ・セリアなど身近な企業の「儲けのしくみ」を対話形式でやさしく解説。中高生と一緒に読める、異色の株とお金の入門書です。

📚 関連書籍

いちばんわかりやすい確定申告の書き方 令和8年3月16日締切分

ダイヤモンド社の定番確定申告マニュアル。「株をやっている」などパターン検索で該当ページを探し、説明どおりに記入するだけで申告書が完成します。図解と大きな文字で初めての方でもわかりやすい決定版。

コメント