ソーシャルレンディングで見落としがちな 実質利回りを下げる要素

様々な資産、株式、FX、債権、不動産etc. のリターンを比較してポートフォリオを組もうとしたときに大切になるのは、リスクとリターンを正確に知ることです。

リスクについては多くのブログで見ますが、今回はリターンを見るときに見落としがちなみっつのポイントについて見てみましょう。

税金

ソーシャルレンディングの利回りを計算するときに、特に大きな金額を投資している人にとって気になるのはやはり税金です。

株の配当や、定期金利や債権の利息は20%程度の課税ですみます。しかし、ソーシャルレンディングの場合は、雑所得に分類されてしまいます。

そのため、年間20万円以上の配当を受け取った場合には確定申告を行い、他の所得と合算して所得税や住民税をはわなければいけません。

預託金

もうひとつ利回りを下げる要因は預託金です。

預託金口座とは投資をする前、配当や元本が支払われたときの資金をプールしておく口座です。

この預託金にある資金には利息も何もつきません。実質的に死に金になります。そしてそれを回避するために逐次出金しようにも、一部のソーシャルレンディング業者では預託金口座は出金時に振込手数料がかかるので、さらに利回りが低くなる原因になります。

投資実行までの期間

一番見落としがちなのはこの投資実行までの期間です。

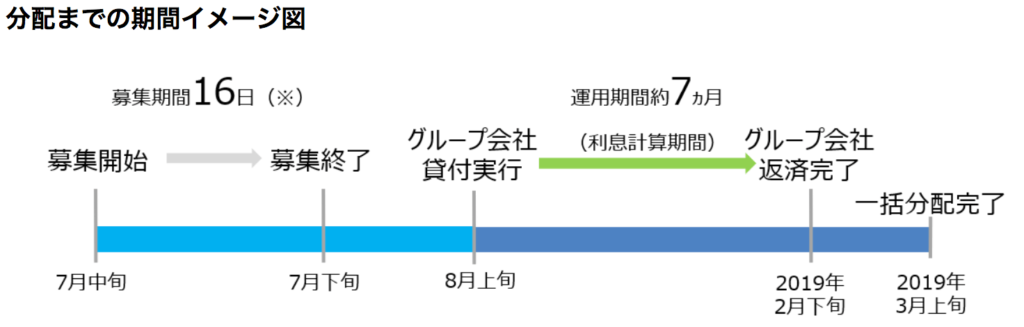

例えばクラウドクレジットのあるファンドの分配までの期間を見てみましょう。

このファンドの場合は7月中旬から募集を開始していますが、開始直後に投資することを決めて、預託金のお金がファンドに移されたとしても、8月上旬までは利息も何もつきません。

募集開始から分配が完了して預託金にお金が振り込まれるまでフルに投資資金を拘束されるとしたら、約1ヶ月程度利息がつかないけれど、資金を拘束される期間ができてしまいます。

利回りを落とさないための対策

上にみっつの実質利回りを下げる原因を書きましたが、それぞれに対してどのようにすれば影響を最小限に抑えることができるのでしょうか。

税金

税金に関しては自身の年収がどれくらいあるのかや、1年間でもらう配当金が20万円を超えるかどうかを考慮して投資金額を決めれば、不意の巨額な税金の支払に陥ることはありません。

預託金

預託金に資金を放置しておいても利息も何も生みません。とりあえずお金を入れておくのではなく、投資を実行する直前にお金を入れるなどしてなるべく預託金口座にお金を溜めないようにしましょう。また、配当や償還のタイミングで資金を足して再投資するなどもひとつの手です。

募集〜投資実行、償還〜配当完了までの期間

会社によってこの期間の長さは様々ですが、海外に投資するような案件は送金などの手間がかかるため、長くなりやすいです。

この対策として、なるべく貸し付け期間の長いファンドを選ぶということで影響を抑えることができます。

5ヶ月の運用期間で、投資してから配当が帰ってくるまで6ヶ月かかったとすると20%実質的な運用期間が増えしまっています。しかし、約2年の25ヶ月運用するファンドで同じように1ヶ月プラスの26ヶ月、投資してから配当まで掛かるとすると実質的な運用期間は4%しか増えません。

このようにファンドの選び方や資金の動かし方を工夫すれば利回りの低下を最低限に抑えることができます。

自分の手元で何%ふえるのか

最終的な実質利回りを計算するためには、手元のお金が手を離れてから自分の手元に戻ってくるまでの期間で何%増えたかを考えなければいけません。

高利回りという言葉に釣られて僕もソーシャルレンディングを始めましたが、税金や預託金に預け入れたままの時間などを考えると単純に見せられている金利ほどではないなと感じることもあります。(それ以上に手間がかからない割に高利回りな、金融商品だと思いますが)

ソーシャルレンディングにかかわらず、様々なコストや手間を考えた上で投資するときにはリターンを考えていくとよりコツコツと増やすことにつながるでしょう。

コメント